Własność intelektualna (IP) jest kluczowym zasobem do tworzenia i komercjalizacji innowacyjnych produktów i usług chronionych patentami, prawami autorskimi i innymi formami własności intelektualnej. Dlatego też ma ona kluczowe znaczenie dla świata nowoczesnych technologii i biznesu. Jednak opodatkowanie zysków pochodzących z własności intelektualnej może być trudnym zadaniem dla firm działających w tym sektorze. Aby uprościć ten proces, opracowano IP-Box, specjalną inicjatywę podatkową mającą na celu wspieranie rozwoju innowacji i komercjalizacji własności intelektualnej.

W tym artykule zbadamy, czym jest IP-Box i jakie są jego niuanse.

Co oznacza IP-Box?

IP-Box to system podatkowy, który przewiduje opodatkowanie zysków z działalności innowacyjnej według obniżonych stawek. System ten ma zastosowanie do tworzenia własności intelektualnej, z wyjątkiem znaków towarowych. Jego głównym celem jest promowanie innowacji i zwiększenie komercjalizacji aktywów intelektualnych. Obejmuje to patenty, oprogramowanie, innowacyjne algorytmy, praktyki produkcyjne, projekty i wiele innych elementów.

Główne elementy IP-Box

IP-Box składa się z kilku głównych elementów, w tym:

- Rodzaje przedmiotów: Reżim IP-Box może być stosowany do patentów i praw pokrewnych we wszystkich krajach, w których obowiązuje. Jednak prawa autorskie, znaki towarowe, wzory i modele mogą nie być objęte w niektórych krajach.

- Stawka podatkowa: Stawka podatku wynosi od 0% (w San Marino) do 11,5% (w Turcji).

- Warunki korzystania: Warunki korzystania z IP-Box mogą się różnić w zależności od kraju.

- Definicja podstawy opodatkowania: Podstawa opodatkowania może obejmować zysk brutto lub zysk netto, a koszty tworzenia własności intelektualnej mogą być włączone do podstawy opodatkowania lub uwzględnione w amortyzacji wartości niematerialnych i prawnych.

Gdzie ma zastosowanie IP-Box?

IP-Box jest dostępny w 13 z 27 krajów europejskich, w tym w Luksemburgu, na Cyprze, w Portugalii i Polsce. Należy zauważyć, że nie każda własność intelektualna automatycznie podlega wymogom IP-Box i może się to różnić w zależności od kraju.

IP Box na Cyprze

Cypr jest uznawany za jeden z najbardziej atrakcyjnych krajów do korzystania z IP-Box. Jego główną zaletą jest to, że 80% zysków podlegających temu systemowi jest zwolnionych z opodatkowania. Jedynie pozostałe 20% jest opodatkowane, co przy stawce podatku od osób prawnych wynoszącej 12,5% sprawia, że efektywna stawka wynosi zaledwie 2,5%. Podejście Nexus jest stosowane do obliczania dochodu kwalifikowanego spółki na Cyprze, który zależy od całkowitego dochodu, wydatków kwalifikowanych, wydatków dodatkowych i wydatków ogólnych. Kwalifikujące się aktywa obejmują patenty, oprogramowanie chronione prawem autorskim i inne wartości niematerialne, które są nowe i użyteczne.

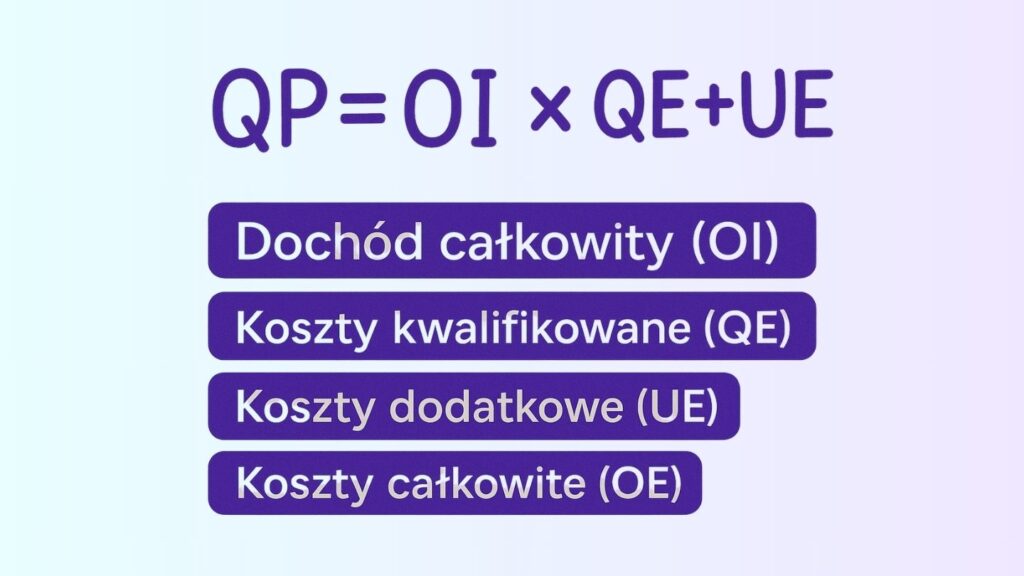

Całkowite koszty i formuła Nexus

Całkowity przychód jest obliczany jako przychód brutto z wyłączeniem kosztów bezpośrednich. Obejmuje on tantiemy i dochód handlowy ze zbycia aktywów. Formuła Nexus jest obliczana na podstawie całkowitego dochodu, kwalifikujących się, dodatkowych i całkowitych wydatków:

Zgodnie z tym podejściem poziom odpowiedniego dochodu jest dodatnio skorelowany z zakresem, w jakim wnioskodawca prowadzi prace badawczo-rozwojowe nad rozwojem kwalifikującego się składnika aktywów w tym samym przedsiębiorstwie.

Kwalifikowane aktywa obejmują:

- Patenty

- oprogramowanie chronione prawem autorskim

- inne wartości niematerialne i prawne, które są nowe i użyteczne, z wyjątkiem znaków towarowych i praw autorskich

Kwalifikowane podmioty obejmują:

- Podatnicy będący rezydentami podatkowymi Cypru.

- Stałe zakłady nierezydentów.

- Zagraniczne osoby fizyczne podlegające opodatkowaniu na Cyprze.

Całkowity dochód (OI):

- Całkowity dochód jest obliczany jako dochód brutto pomniejszony o wszelkie bezpośrednie wydatki, w tym wydatki poniesione w celu uzyskania takiego dochodu

Całkowity dochód obejmuje:

- Tantiemy otrzymane za użytkowanie wartości niematerialnych i prawnych

- dochód handlowy ze zbycia aktywów kwalifikowanych

Kwalifikujące się wydatki (QE):

- Wynagrodzenia

- Koszty bezpośrednie

- Ogólne wydatki związane z badaniami i rozwojem (R&D)

- Koszty badań i rozwoju zlecone stronom trzecim

Dodatkowe wydatki (UE) to niższa z dwóch wartości:

- 30% całkowitej kwoty wydatków kwalifikowalnych (QE)

- Koszty nabycia kwalifikujących się aktywów plus koszty badań i rozwoju zlecone podmiotowi powiązanemu

Całkowite wydatki (OE) to suma dwóch wartości:

- Całkowite wydatki kwalifikujące (QE)

- Koszty nabycia kwalifikujących się aktywów plus koszty badań i rozwoju zlecone podmiotowi powiązanemu